Bancontact

1. Introduction

En mai 2014, Bancontact ont lancé leur application actualisée, incluant la fonctionnalité P2M (peer-to-merchant). L’objectif de leur application est d’améliorer l’expérience de l’utilisateur en matière de paiements en ligne et mobiles. Le gros avantage de l’application est que le consommateur n’a besoin d’utiliser ni sa carte ni un lecteur de cartes pour autoriser le paiement.

Le paiement via l’application peut s’effectuer des deux manières ci-après:

-

Lecture d’un code QR (Quick Response) avec l’application Bancontact.

-

Redirection de la page de paiement vers l’application (si l’application est installée sur l’appareil utilisé pour payer).

Après quoi, le consommateur doit seulement confirmer le paiement en tapant le code PIN configuré dans l’application.

Au début, l’application autorise les paiements jusqu’à 500 € par transaction et jusqu’à 500 € par carte et par jour.

> Nous décrivons ci-après la mise en œuvre de la solution mobile Bancontact sur la page de paiement Paypage (mode e-Commerce). Nous supposons que le lecteur connaît l’intégration à l’e-Commerce Ogone.

|

Important

|

2. Comment ça marche

La page « BCMC Mobile » est une version modifiée de la page Bancontact standard. Ce qui signifie qu’il s’agit d’une intégration e-Commerce standard, avec quelques fonctionnalités supplémentaires.

Le client arrivera sur la page de paiement adaptée à son appareil.

L’appareil est spécifié par un champ « DEVICE » (APPAREIL) dédié, que le commerçant doit envoyer avec les autres champs masqués à la page de paiement (cf. Intégration).

Ce champ détermine également si un code QR et/ou l’intention URL (d’aller de la page de paiement à l’application Bancontact) s’affichera.

Si le commerçant ne peut envoyer le paramètre de l’appareil, il peut aussi configurer le comportement par PSPID sur la page de configuration Bancontact de l’onglet « PM options » (Options de paiement).

De plus, indépendamment du paramètre de l’appareil envoyé, il est toujours possible de payer par un moyen Bancontact standard, à savoir par carte et Digipass/lecteur de cartes.

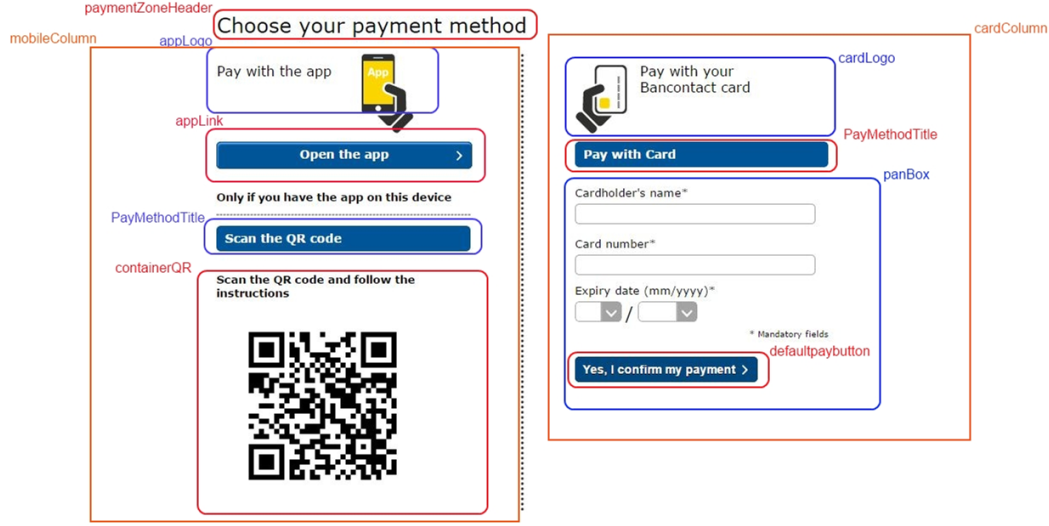

2.1 Aspect de la page de paiement

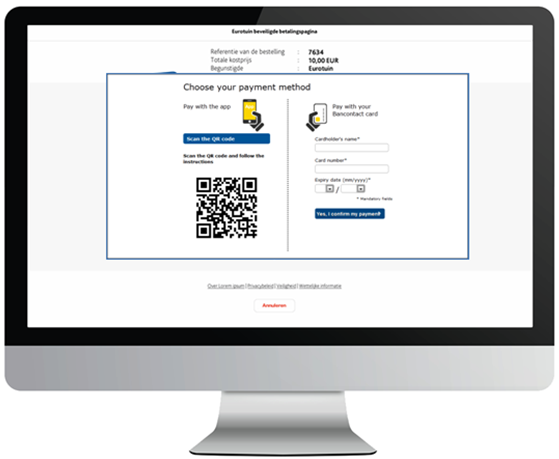

2.1.1 Sur un ordinateur

Sur la page de paiement, un code QR s’affichera en regard du paiement en cours via PAN (numéro de carte). L’utilisateur doit ouvrir l’application Bancontact (sur tablette/smartphone) pour lire le code.

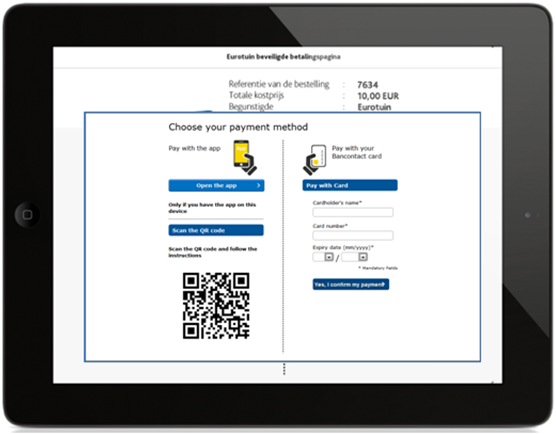

2.1.2 Sur une tablette

Sur la page de paiement, deux boutons s’afficheront en regard du paiement PAN standard :

-

Bouton « Ouvrir l’application » pour utiliser la même tablette pour accéder à l’application Bancontact et confirmer avec un code PIN.

-

Bouton « Scan the QR code » (Lire le code QR) pour utiliser un autre appareil (tablette/smartphone) pour lire le code QR.

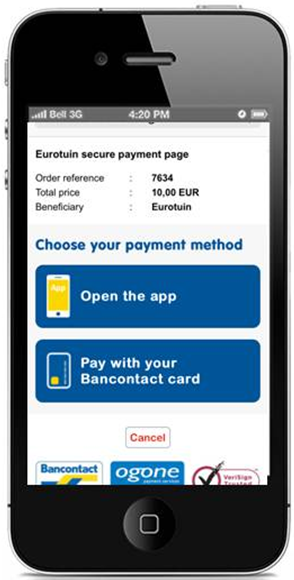

2.1.3 Sur un smartphone

Un bouton « Open the app » (Ouvrir l’application) permettant de rediriger vers l’application Bancontact s’affichera. L’utilisateur sera redirigé vers l’application et confirmera avec son code PIN. Un bouton permettant de payer via PAN est également présent.

3. Configuration

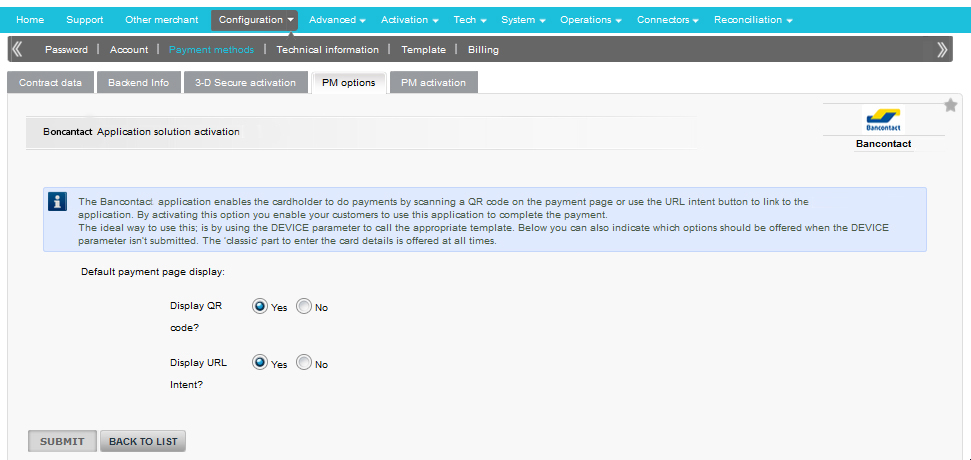

Pour pouvoir afficher « Bancontact Mobile » sur la page de paiement, il faut d’abord activer la fonctionnalité dans votre compte Paypage. Veuillez vérifier auprès du gestionnaire de votre compte si ce n’est pas déjà fait.

Une fois que la fonctionnalité Bancontact Mobile est active dans votre compte, vous pouvez accéder à la page de configuration Bancontact via « Payment Methods » (Modes de paiement) et sélectionner l’onglet « PM Options » pour configurer le comportement (modèle) par défaut pour la page de paiement:

Quel que soit le choix pour le code QR et l’intention URL, la fonctionnalité PAN (numéro de carte) s'affichera toujours sur les différents modèles de page de paiement.

Pour les autres, le schéma ci-après s’applique:

|

Code QR : OUI |

Code QR : NON | |

|---|---|---|

|

Intention URL : OUI |

Utilisation du modèle Tablette |

Utilisation du modèle Mobile |

|

Intention URL : NON |

Utilisation du modèle Ordinateur |

PAN uniquement sur la page de paiement |

3.1 Test

Pour tester Bancontact Mobile, la fonctionnalité peut aussi être activée dans votre compte test. Veuillez contacter notre notre service clientèle.

4. Integration

Pour activer la fonctionnalité Bancontact sur la page de paiement Bancontact, le champ « DEVICE » doit être envoyé vers les champs masqués de la transaction. En son absence, c’est la configuration présente dans la page de configuration Bancontact qui sera utilisée.

Le tableau ci-après illustre le champ DEVICE et ses valeurs possibles:

|

Champ |

Valeurs possibles |

Utilisation |

|---|---|---|

| DEVICE |

Ordinateur |

Affichage à l’écran d’un ordinateur (de bureau/portable). Un code QR s’affichera sur la page de paiement. L’utilisateur doit ouvrir l’application Bancontact pour lire le code (sur tablette/smartphone). En alternative, le paiement peut être standard, par carte et Digipass/lecteur de cartes. Voir l’image ci-dessus. |

|

Tablette |

Affichage sur tablette. Deux boutons s’afficheront sur la page de paiement:

En alternative, le paiement peut être standard, par carte et Digipass/lecteur de cartes. Voir l’image ci-dessus. |

|

| mobile |

Affichage sur petits appareils mobiles tels que smartphones. Un bouton « Open the app » (Ouvrir l’application) permettant de rediriger vers l’application Bancontact s’affichera. L’utilisateur sera redirigé vers l’application et confirmera avec son code PIN. En alternative, le paiement peut être standard, par carte et Digipass/lecteur de cartes. Voir l’image ci-dessus. |

|

| [FALSE VALUE] |

Si vous ne pouvez pas détecter l’appareil du consommateur ou si vous détectez qu’il utilise un appareil non pris en charge par l’application, vous pouvez opter pour une autre valeur (faux) ou pour aucune valeur afin d’utiliser la page de paiement Bancontact par défaut (configurée dans votre compte). |

Selon la valeur envoyée, une page modèle adaptée à l’écran de l’appareil correspondant sera appliquée.

Remarque : si le champ DEVICE n’est pas envoyé ou si aucune valeur (valide) n’est envoyée avec le champ, les boutons QR/App ne s’afficheront pas (même si l’option est activée dans votre compte). À leur place, c’est la page de paiement Bancontact par défaut qui s’affichera (sans les boutons QR/App).

Toutes les étapes du flux de paiement qui redirigent vers votre site web ou l’application de votre client doivent être réalisées dans environnement sécurisé ou via l’application mise au point par l’émetteur de votre client.

Si vous utilisez votre propre application pour le processus de paiement, nous vous recommandons instamment d’afficher le code QR ou l’URL voulu dans le navigateur de l’appareil de votre client et non via le mode de navigation au sein de l’application (vue web). Cette mesure assurera un taux de conversion maximal.

Il est possible de rediriger votre client vers votre application après la finalisation du paiement. Pour ce faire, définissez un schéma d'adresse au lieu d’un URL pour les paramètres ACCEPTURL / DECLINEURL / EXCEPTIONURL / CANCELURL

5. Présentation de la page de paiement

Vous pouvez adapter la présentation de la page de paiement à votre modèle. Pour cela, vous pouvez utiliser les détails ci-après.

6. URL de rappel

Si l’intention URL est utilisée pour payer, le consommateur sera ensuite redirigé vers Paypage et, via Paypage, vers l’URL de rappel qui peut être fournie par le commerçant.

Si ce dernier souhaite que le consommateur soit redirigé vers une application, il est important d’inclure l’adresse Web de l’application dans les paramètres de la transaction (ACCEPTURL, DECLINEURL, CANCELURL et EXCEPTIONURL).

7. Après-vente

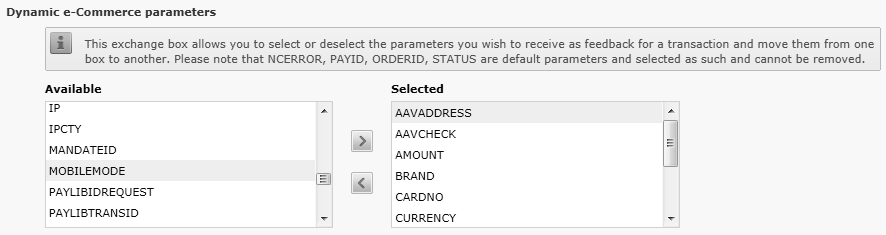

Quelle que soit la façon dont vous récupérez les informations post-paiement (après-vente, redirection d’URL ou requête directe), un paramètre supplémentaire peut être ajouté pour avoir plus d’informations sur la façon de payer du consommateur.Le nom de ce paramètre est MOBILEMODE. Il peut contenir l’une des valeurs ci-après.

- PAN: le consommateur a utilisé sa carte et son lecteur de carte pour terminer le paiement

- QR: le consommateur a analysé le code QR avec son application mobile Bancontact

- URL: consommateur lié à l'application Bancontact sur son périphérique

Ce paramètre peut être retourné en l’ajoutant à la page « Technical information » (Informations techniques) de votre compte Paypage> onglet « Transaction feedback » (Retour de transaction) > « Dynamic e-Commerce parameters » (Paramètres e-Commerce dynamiques).

8. Fraude

Vos paramètres Fraude seront toujours valides si votre client décide de payer via l’application. Les mêmes vérifications seront utilisées avec des résultats similaires.

Questions fréquemment posées

Le délai d’activation des méthodes de paiement dépend des facteurs suivants :

- Il faut généralement compter une semaine pour qu’un acquéreur ou une banque valide l’affiliation. Si vous êtes déjà affilié, l’activation ne prendra que quelques jours.

- Certaines méthodes de paiement nécessitent des vérifications supplémentaires avant de pouvoir les activer. C’est le cas de 3-D Secure, qui est demandé directement auprès de VISA ou de MasterCard (et non de l’acquéreur).

Avec Paypage Collect, vous pouvez activer plusieurs méthodes de paiement à la fois.

Un acquéreur est un établissement financier qui traite des paiements réalisés avec des cartes de crédit et de débit. L’acquéreur est responsable de la partie financière du traitement des transactions et Paypage est en charge de la partie technique. En d’autres termes, sans acquéreur, l’argent ne sera pas transféré sur votre compte bancaire.

Un acquéreur est un établissement financier qui traite des paiements réalisés avec des cartes de crédit et de débit. L’acquéreur est responsable de la partie financière du traitement des transactions et Paypage est en charge de la partie technique. En d’autres termes, sans acquéreur, l’argent ne sera pas transféré sur votre compte bancaire.

Pour chaque méthode de paiement en ligne que vous souhaitez ajouter, vous devez signer un contrat d’acceptation avec un acquéreur. Si vous souhaitez obtenir des conseils sur l’acquéreur le mieux adapté à vos besoins et à votre région, veuillez contacter votre gestionnaire de ventes.